FOMC Prep. Phe bồ câu dịch chuyển. A hawkish cut. Một Fed đồng thuận hơn?

{kind=link}

Điểm quan trọng

- Điểm đáng chú ý nhất của FOMC không phải cắt hay giữ lãi suất, mà là Fed có đạt được đồng thuận hay không.

- Fed nhiều khả năng cắt 25bps theo hướng hawkish cut vì phe bồ câu đã bớt đòi nới lỏng mạnh.

- Powell có thể gom đủ phiếu để ra quyết định nhất trí khi cả hai phe cùng chuyển sang “phụ thuộc dữ liệu”.

- Dù thị trường phản ứng thế nào, chiến lược là chờ dip để mua và kỳ vọng Santa Rally.

Đêm thứ 4 tuần này sẽ là FOMC cuối cùng của năm 2025, và mình thấy điều thú vị nhất không phải nằm ở việc họ cắt hay giữ nguyên lãi suất.

Điều quan trọng để anh em ta quan sát là liệu thành viên trong cái ủy ban (đang cãi nhau như mổ bò) này có đi đến một sự đồng thuận về chính sách hay không.

Sự chia rẽ thì rõ ràng rồi (update tiếp cho post cũ):

- Phe Bồ Câu: Bốn thầy Waller, Bowman, Williams, và Miran muốn cắt lãi suất mạnh tay.

- Phe Diều Hâu: Ba thầy Collins, Musalem, và Schmid muốn thận trọng, hoặc pause luôn.

- Phe Ở Giữa: Năm người còn lại (bao gồm cả Powell).

Cái đám ở giữa này là bây giờ sẽ là mỏ neo. Họ sẽ không di chuyển nhiều vì dữ liệu kinh tế vẫn còn chưa được công bố và mù mịt như sương mù Hà Nội.

Vậy tín hiệu sẽ nằm ở:

- 1 là phe diều hâu bớt hung hăng

- Hoặc 2 là phe bồ câu bớt … hiền lành

Chúng ta sẽ thử cùng mổ xẻ FOMC lần này xem sao.

Zoom out

Trước khi chúng ta chui vào soi mói từng câu chữ, từng cái dot, từng nhận định của Fed, anh em hãy nhớ một điều là: dù tuần này kết quả có ra sao, những yếu tố vĩ mô đang lái con tàu kinh tế này sẽ không đổi chỉ vì một pha giảm lãi suất. FOMC này không mang tính “lịch sử” như “inflation is not transitory” FOMC.

Quan điểm của mình vẫn như trước và chưa có gì thay đổi nhiều:

- Thế giới đã chuyển từ kinh tế do Nhà nước dẫn dắt sang kinh tế do Tư nhân dẫn dắt. Năm sau kinh tế Mỹ sẽ phụ thuộc nhiều vào chu kỳ tín dụng nhóm tư nhân.

- Muốn tăng trưởng? Khu vực tư nhân phải móc ví ra mà đầu tư và chi tiêu.

- Vấn đề là: Tư nhân cần tiền, mà Chính phủ cũng đang khát nước (cần vốn).

- Chính sách tiền tệ thì đã được price in rồi. Cần phải nới lỏng nhiều hơn nữa mới đỡ được giá tài sản ở mức này.

- Trừ cái đám AI và chi tiêu quân sự ra, thì nền kinh tế thực toàn cầu đang chậm lại vì lạm phát.

- Cạnh dưới của K-shape có thể sẽ rebound vào 2026.

Tạm tạm thế đã, còn nhiều view khác như oil, fx, etc. sẽ viết sau.

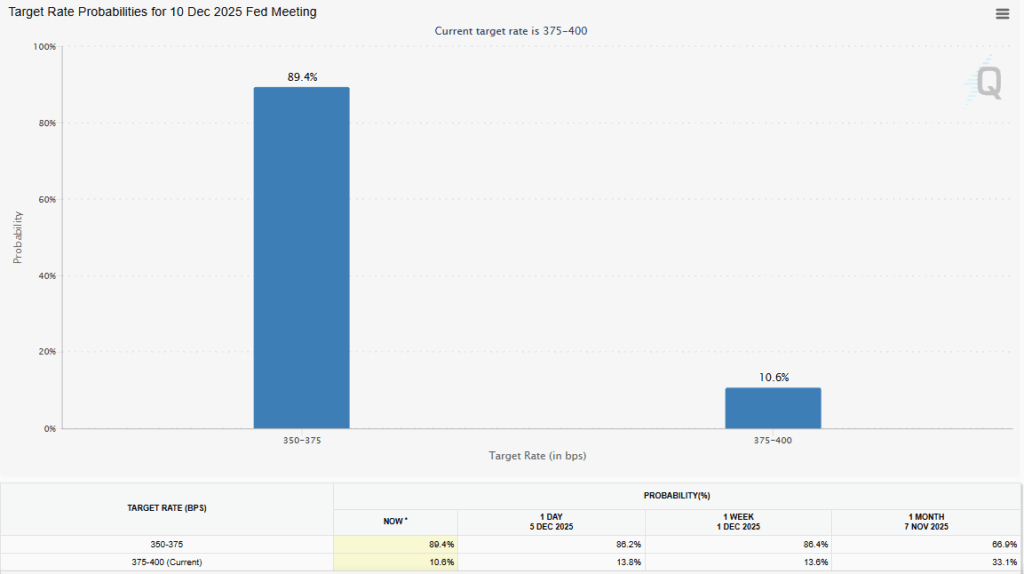

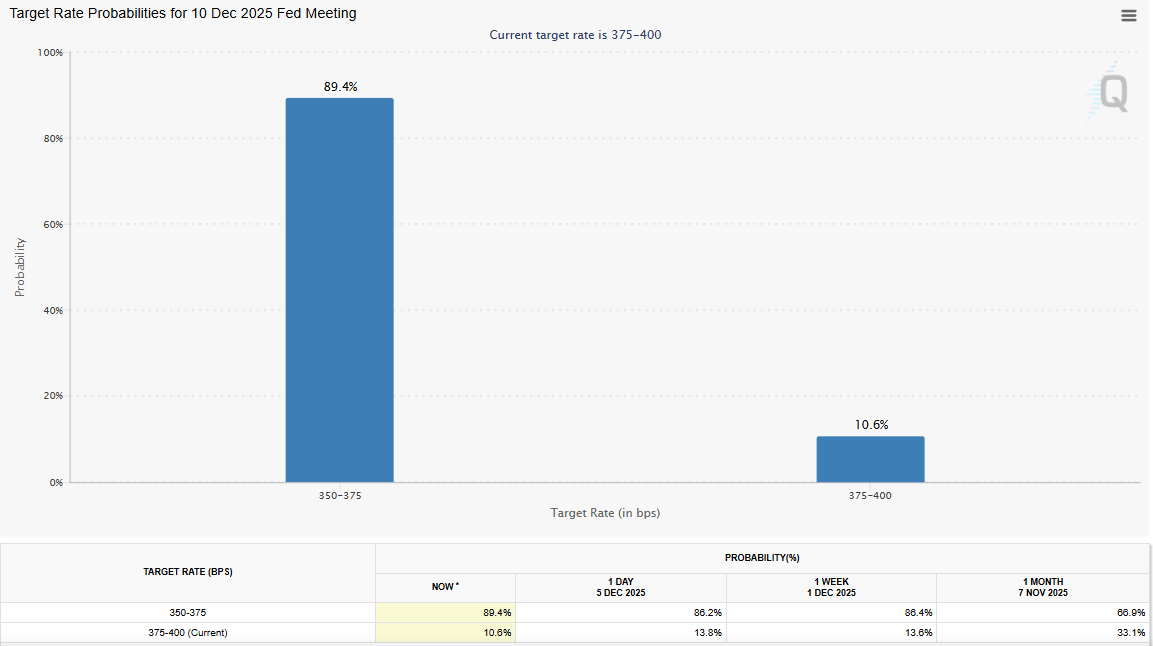

FOMC cắt 25bps

Lúc mình đang gõ những dòng này thì thị trường đang đặt cược 89% Fed sẽ cắt 25bps vào đêm thứ 4.

{kind=link}

Trong cuộc họp vào tháng 10, Jay Powell đã thành công trong việc tạo ra sự mập mờ cho thị trường với việc bảo cắt tháng 12 là “not a foregone conclusion. Far from it.” hay “strongly differing views about how to proceed in December,” nhưng vẫn cẩn thận nhắc “downside risks to employment have risen.”

Từ bấy đến giờ thì dữ liệu kinh tế vẫn chưa được công bố hết và không có gì thay đổi nhiều để mà làm các thành viên FOMC thay đổi quan điểm.

Như vậy thì 4 ông doves và 3 ông hawks ở trên khả năng cao sẽ không thay đổi vote của mình. Mọi chuyện nằm ở 5 ông còn lại.

Mình cho rằng Powell sẽ đạt được điều mà thầy muốn. Mình đoán thầy sẽ kéo được 2 người về phe cắt (nếu thầy muốn cắt), hoặc thuyết phục được 3 người về phe pause (nếu thầy muốn pause). Hoàn toàn khả thi.

Mình bet giống với thị trường. Tức là Fed sẽ cắt nhưng với phiếu bầu tuyệt đối (unanimous). Lý do đơn giản là rủi ro ở thị trường lao động đang lớn dần. Đơn giản thế thôi.

Vấn đề ở đây là cắt này sẽ là cắt gì. Dovish cut, hawkish cut, hay neutral (wait and see) cut?

Dân tình hay bảo (và mình cũng thế): “Fed hiếm khi làm thị trường bất ngờ”. Điều này là đúng, tuy nhiên ở các cuộc họp cũng thường có những yếu tố bất ngờ “nho nhỏ” và lần này, cái bất ngờ không nằm ở việc cắt lãi suất, mà nằm ở tín hiệu: Phe bồ câu bớt bồ câu đi.

Mình bet đây sẽ là một cuộc họp với hawkish cut. Lý do là vì:

- Team dove đã có cái họ muốn rồi (cắt giảm lãi suất): Fed đã thực hiện các đợt cắt giảm lãi suất rồi (bao gồm cả đợt có khả năng diễn ra trong cuộc họp này), nên nhu cầu phải “gào thét” đòi cắt thêm một cách hung hăng (aggressive dissent) đã giảm bớt.

- Dữ liệu kinh tế không hề (hoặc chưa) tệ (thậm chí là “Mạnh”, tùy xem bạn xem indicator nào): Nếu nền kinh tế không đang lao dốc, lý do để phe bồ câu đòi hỏi phải nới lỏng tiền tệ ồ ạt không thực sự đủ thuyết phục.

- Tín hiệu từ Miran: Mình quan sát thấy Miran đã có sự chuyển dịch từ chỗ “phản đối gay gắt” (aggressive dissent) sang “phản đối nhẹ nhàng” hơn (marginal dissent). Khi thủ lĩnh hawk chậm lại, chắc là cả đàn sẽ có xu hướng điều chỉnh theo.

- Cả 2 phe chuyển dịch sang “Phụ thuộc vào dữ liệu” (Data Dependent): Có khả năng cao là một sự đồng thuận đang hình thành rằng các đợt cắt giảm tiếp theo sẽ hoàn toàn phụ thuộc vào dữ liệu. Điều này có nghĩa là phe bồ câu chấp nhận buông bỏ lộ trình cắt giảm định sẵn để nhìn vào thực tế nền kinh tế nhiều hơn.

Cùng chờ xem.

Fed dừng QT và mua bills

Fed vừa ngưng việc thu hẹp bảng cân đối kế toán (QT) vào ngày 1/12. Họ làm vậy là để quản lý rủi ro Reserves, họ thà uống thuốc phòng bệnh còn hơn phải đi chữa bệnh như hồi vụ SVB.

Liều thuốc tiếp theo sẽ được công bố chắc sẽ là: mua T-bills.

Họ có thể sẽ thông báo mua tín phiếu để quản lý Reserves. Con số đâu đó khoảng 5-10 tỷ đô mỗi tháng bắt đầu từ tháng 1. 5-10 tỷ đô mua tín phiếu chả có ý nghĩa vẹo gì về kinh tế vĩ mô cả. Nó như muối bỏ bể.

Nhưng khả năng cao các “liquidity bros” sẽ nhìn vào đó và hét lên: “Tiền rẻ về rồi anh em ơi!” và lao vào mua như điên 🤷

Dotplot

Mỗi năm 4 lần, Fed tung ra cái biểu đồ Dot Plot này. Tác động của nó lên short term là có, nhưng predictive value của nó theo mình là ZERO.

Trong lần FOMC này mình không hy vọng có thay đổi lớn xảy ra ở dotplot. Cái chấm quan trọng nhất là lãi suất năm 2026. Hiện tại trung vị là 3.4%. Nếu một ông nào đó đổi ý xuống 3.1%, thì trung vị tụt xuống.

Nói chung đây là trò chơi tung đồng xu. Nhưng cái tín hiệu thú vị nhất là nếu phân bổ các chấm thay đổi: Phe diều hâu bớt gắt, nhưng phe bồ câu lại cứng rắn hơn. Nhìn vào sự thay đổi của cái biểu đồ phân phối đó mới thấy được vấn đề, chứ nhìn trung vị thì chắc vẫn vậy à.

Ghế Fed chair

Việc công bố Chủ tịch Fed tiếp theo mình trông càng ngày càng hài hước. Chính quyền cứ úp úp mở mở làm thị trường loat ha loay hoay. Gần đây, tin đồn Kevin Hassett (người được cho là sẽ nghe lời Trump) có 80% cơ hội trúng cử.

Kết quả là gì? Trái phiếu bị bán tháo trên mọi mặt trận. Vàng và cổ cánh thì lên, còn Đô la thì rớt.

Cái này hơi ngược đời. Thị trường rủi ro cần một ông bồ câu. Thị trường lãi suất ngắn hạn (STIR) cũng cần bồ câu. Nhưng khi tin đồn về Hassett tăng lên, STIR lại bị bán tháo? 🤷

Chờ thôi.

Santa rally

Nói chung dù FOMC thế nào mình cũng vẫn muốn đánh Santa rally.

Điểm yếu duy nhất mình đang thấy ở bet ETH của mình là YTD perfomance của cryptos đang âm. Như vậy thì flows của fund có thể sẽ negative do họ bán đi để ghi nhận lỗ (tax loss harvesting) nhằm giảm thuế cho các khoản lãi khác. Có thể là do cái này mà Cryptos sang tháng 1 mới nảy lại được do January Effect.

Tóm lại

Tóm lại thì mình nghĩ đây sẽ là một FOMC mà Fed thực hiện hawkish cut do phần nào các con chim bồ câu bớt bồ câu đi 1 tí.

Market reaction muốn xảy ra thế nào thì xảy ra, có dip thì ta múc. Đánh trade này chớm sang năm sau rồi tính tiếp. Không thì nghỉ Noel luôn đi anh em ạ.

Chúc các anh em giao dịch may mắn.

Cheers 🍻